刘渊:中国楼市回暖是因为信贷放水吗?

房地产是中国疫情后恢复得最快的行业之一。

虽然疫情期间,房地产市场成交几乎冰冻,2月一二线城市新房成交量同比大跌七成。但仅仅3个月后,5月全国大多数城市的月度成交量已经超过去年同期。不仅如此,尽管有疫情影响,上半年楼市依然热点现象频出:比如深圳因为市场过热而政策大幅收紧;杭州、南京、成都等多个城市出现新开楼盘上万人摇号的“万人摇”现象;土地市场仅半年就出现了4个出让金超千亿的城市(往年同期通常仅1个城市)。

对于楼市快速恢复的原因,有一种流行的观点认为是信贷放水的结果。为了抵御疫情对经济的冲击,全球各国纷纷放松银根,帮助企业度过难关。中外股指也很快恢复到疫情前的水平。但中国房地产市场的恢复并不是因为信贷放水。

国内房地产市场的快速恢复,主要是疫情期间积压需求延后释放的结果。疫情期间不能出门,使得购房活动停滞。开发商也停止了各种营销活动,因此成交大幅下降。但购房需求并未因此而消失。疫情得到有效控制后,市场信心恢复,前期积压的供应和需求均集中释放,使得成交量快速恢复。另外,6月以后成交量恢复速度放缓,这也符合积压需求释放的特征。

近期楼市的快速恢复,主要体现在成交量而不是房价。上述热点城市中,仅深圳出现房价过热,其余城市的房价总体平稳。很多三四线城市房价还是下跌的。

信贷放水导致楼市大涨的案例,我们曾经有过两次。一次是2008年底至2009年,为了抵御国际金融危机的影响,启动了“四万亿”救市;另一次是2014年底至2016年,为了房地产去库存而采取一系列刺激需求的政策。在这两次“放水”过程中,其实都有“针对购房需求的定向刺激”,比如降首付、降低按揭利率、放宽二套房贷标准以及放松限购等。正是这些措施,放大了购房者的支付能力,刺激需求增加,最后导致房价上涨。

而在今年疫情后的信贷宽松措施中,我们主要是针对企业端的放松,而对个人购房的信贷条件并没松动。不论是首付比例、按揭利率、二套房贷标准均没有变化。不过,由于整体信贷宽松,有些城市出现违规套取小微企业经营贷购房的现象。但这仅出现在少数房价上涨的城市,并不是普遍现象,比如深圳4月严查经营贷。其中原因不难理解,只有当房价有上涨预期,且涨幅超过贷款成本时,才需要加杠杆放大收益。否则购房者没必要通过非常规渠道主动加杠杆。

在上两轮“放水”过程中,2008-2009年房价上涨,主要集中在一二线城市。2014-2016年全国各线城市房价普涨,其中三四线城市主要得益于货币化棚改政策的刺激。因此,并不是“放水”就会导致所有城市房价普涨,从长期表现来看,城市基本面对房价的影响更大。今年上半年楼市热点现象集中在深圳、杭州等少数城市,背后还是供求基本规律在起作用,人多地少经济好的城市楼市表现才好。

我们来回顾一下过去16年各类资产的价格涨幅对比。基期之所以定在2004年5月,主要是因为我们的房价指数是从这时开始的。同时,大多数城市的房价上涨在2004年以后,这个时间段能够体现房价上涨的全貌。

过去16年中,上海的房价整体上涨了约6倍,超出纳斯达克指数、黄金、上海私车牌照、猪肉(后三者涨幅很接近)等其他资产。但和深圳相比,涨幅仅相当于深圳的一半。而比深圳房价涨幅更高的,是深圳南山区的房价,16年涨了14倍。

之所以深圳房价涨幅明显超出上海,一个原因是上海房价在2004年就已经率先上涨,基数高而使得累计涨幅低。另一方面则是因为深圳人多地少供求矛盾更尖锐。因此截至去年8月,两者的涨幅分别为9倍和6倍。但此后,深圳楼市连遇多重利好,包括8月宣布的社会主义先行示范区,9月的港人置业增加,11月的降低“豪宅税 ”,以及人才落户政策放宽等因素的叠加……天时地利人和俱备,推动短期房价加快上涨。而经营贷在其中只是市场上行的助推。严查经营贷后,深圳楼市并未出现下滑,也验证了这点。

楼市供求的基本规律在于“人”和“房”之间的关系。在与上图相同的时间周期内,我们对比各城市人口(新增常住人口)与新房供应(新建商品住宅销售面积)之间的关系可以看出,深圳是全国房屋/人口矛盾最尖锐的城市。过去15年间人口总共增加了543万,而累计新建住宅销售面积仅为7000万平方米,合人均13平方米。同样口径,一线城市平均为20平方米/人,二线城市平均为50平方米/人,而全国所有城市人均为150平方米,不同城市之间的供求差距非常明显。

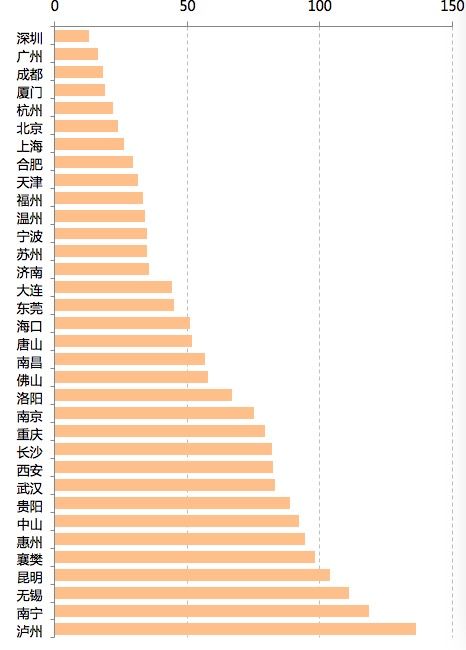

今年上半年出现新房“万人摇”的城市,如成都、杭州,都在这项指标上排在前列。当然,长期供不应求只是“万人摇”的基础条件。落户门槛降低导致短期人口快速增长,新房严格限价导致一二手价格倒挂,是“万人摇”现象产生的直接原因。杭州和深圳去年常住人口大幅增长,在所有城市中排名居第一、二位,上半年楼市的热度也同样领先其他城市。

图:2004年以来各城市累计新建住宅销售面积/累计新增人口(平方米/人,2004-2019)

注:新建住宅销售面积不含动迁配套房等保障性住房。主城区口径,不含下辖郊县

数据来源:各地房地产交易中心、统计局

疫情后楼市的回暖还体现在豪宅热销。市场上购房资金来源可分为两类:存量财富和增量财富,而疫情对这两者的影响是不同的。

所谓存量财富,指的是人们过去已经积累的财富。这部分财富不受疫情的影响,尤其是高收入财富阶层。不仅如此,疫情后金融市场的动荡,反而显出楼市的稳定性,促使资金流向楼市。另外,疫情后人们对高品质居住环境的向往,也刺激了高端市场的需求。因此,疫情后改善型住房需求反而表现更好,豪宅热销现象在多个城市都已出现。

而增量财富,指的是未来的预期收入,是大部分工薪购房族按揭贷款的主要还款来源。这部分财富受疫情影响巨大,尤其是那些仍未恢复的行业。因此疫情对自住型物业的影响更大。

展望后市,疫情仍是最大的不确定因素。目前国内虽然疫情得到有效控制,但全球疫情仍在爆发,尚未看到拐点。本次疫情对全球经济的影响显然将超过2008年全球金融危机。

为了稳定经济,未来仍然需要维持宽松的信贷环境。但如果这些钱最终都流去炒房地产,对我们的实体经济是毫无帮助的。因此我们看到近期中央的政策方向是继续“稳地价、稳房价、稳预期”和坚持“房住不炒”,同时银行系统继续严查贷款违规流向房地产。在这样的大环境下,全国房价的普涨可能性很小,供求基本面将继续主导各地楼市的表现。

(作者系中原集团研究总监。本文仅代表作者观点。责任编辑邮箱:[email protected])